[PR]

こんにちは、犬です。

前回の記事「早期FIRE(リタイア)を実現するためのお金の心構え【採掘翁の投資術:心構え編】」では、早期リタイアに対する心構えについて紹介しました。

今回の記事では、より実践的な投資術について紹介をしていきたいと思います。

〜問い:投資は最適解か?〜

今回は、まず不安な方も多いと思うので、「投資をすることは本当に正しいのか?」という点について説明します。

なんせ、投資に使うお金・キャッシュは苦労して貯めたものです。もし、投資以外に良いお金の活用・運用方法があれば、もちろんそちらを選ぶことでしょう。

結論:投資は年収や運用額に関係なく、全ての人がすべき

早速結論から言います。投資が最適解です。この理由は、投資を継続することで、高い利益が期待できるためです。また、投資は年齢、年収や運用額に関係なく、全ての人がやった方がよいでしょう。

???となってしまった方も多いと思います。

このロジックについて、順をおって説明しますね。

年収に関係なく、投資をすべき

突然ですが質問です。去年に比べ、あなたの年収はいくら増えましたか?

「少し上がった」「変わらない」という方が多いのではないでしょうか。実は、厚生労働省のデータによると、昇給額は毎年1~2%程度となっています。

1~2%というと、日本人の平均年収が430万円ですので、金額にすると大体4万円ぐらいです。月にすると4,000円程度となります。

仕事で1年間、様々な経験を積むことができるようになりますが、昇給率、という観点でみると年間1-2%の昇給なんですね。

いかがでしょうか。私は低いと思います。

しかも、昨今は特に低いと感じています。もちろん年収は多少上がってはいるものの、それ以外の為替やインフレといった指標を総合的に見た「実質賃金」や、毎年上がっている社会保険料や税金を考慮した「所得」としては、日本人の年収は下落傾向にあります。

下図を見てみてください。世界的に見ると、日本だけが年収が上がらず、取り残されているんですね。。。。。悲しい。年収は上がらないどころか、実は世界と比べると相対的に年収は下がっているのです。。。

出典:全国労働組合総連合(全労連)

一方で投資による上昇率ですが、バブル崩壊やリーマンショックといった経済危機を含めた過去200年間の平均でも、5%近くを維持しています。給料の伸びよりも倍程度伸びているわけですね。

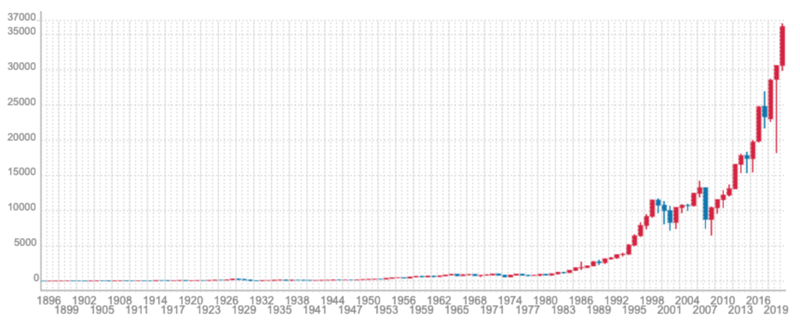

例として、下図はNYダウという米国株指標の推移です。約125年の歴史における株価の上昇率は83,712%でした。なんと800倍になったわけです。ちょっとスケールが大きすぎるので、このカラクリについてはまたご説明します。

つまり、毎年の給料が上がることよりも、投資での上昇率高く、仕事はほどほどにして投資した方がお金が貯まりやすくなるという事なんですね。

これまでの話を総合すると、できるだけお金を貯めて、投資に回した方が良い、という事が分かります。

運用額に関係なく、投資をすべき

また、投資は実業と異なり、「限界効用逓減の法則」の影響を受けにくいこともポイントです。

専門的な言葉がでてきてしまいました。「!?」となった方もおられると思うので、説明しますね。

あなたは飲食店の経営者であるとしましょう。開店以来売れ行きは好調になってきました。規模拡大のため、席数を増やします。結果、客数も増え、さらに売り上げは増えたものの今度は店員が足りません。そのため、店員の数を増やしました。そうこうしているうちに、席数も店員の数も増え、店は手狭になってしまいました。これではお客さんがくつろいで食事ができません。

さらに売上を増やすため、2号店を出すことになりました。出店費用、店員の教育にはまたお金がかかります…といった具合で、飲食店をはじめとした実業は規模が大きくなるにつれてコストがかさみ、段々儲からなくなります。(もちろん、強力なブランドが形成されれば、だんだん儲かるケースもありますが)

仕事終わりや、ひと汗かいた後のビールは美味しいですよね。でも、二杯目、三杯目と追いビールをしていくうちに感動は薄れていきます。同じことを重ねていくだけでは、効果が段々低くなっていくわけですね。

これが一般的に経済学で言われている「限界効用逓減の法則」です。

一方で、投資では「限界効用逓減の法則」は当てはまりにくいです。言いかえると運用額を増やしても、利幅が少しつつ下がるようなことはなかなかありません。

むしろ、大口投資家として優遇されるケースの方が多いです。億単位の投資金額があれば、未公開案件に参加でき、さらに大幅な利益を出すことができるようになります。

飲食店などの実業である場合、一般的には規模が大きくなればなるほど、利益を出していくことが難しくなっていきます。

つまるところ、投資は実業と違い、規模が大きくなると稼ぎやすくなります。

これまでの話を総合すると、年収や運用額に関係なく、投資こそがお金をふやす最適解ということですね。

少し長くなりましたが、上述の話は経済学者トマ・ピケティの名著「21世紀の資本」を簡単にした内容となっています。少し興味がある方はぜひこちらも見てみてください。

早期リタイア・FIREのためには投資が大事ということが分かりました。と言っても、「で、何に投資すればいいの?」という疑問もあることでしょう。次に投資の基本的な考え方についてお話しします。

まずは投資の基本「分散投資」

さて、またまた突然ですが、問題です。あなたの資金は100万円です。そして、投資対象として米国株式と、米国債券があります。

米国株式は期待リターン(以下、年利)が8%、米国債券は年利3%です。どちらに投資をしましょう。

「そりゃ年利が高い方でしょう」。その通りです。上記の情報だけでは、単純に考えれば「米国株式」が正解ですよね。年利が高いわけですから。

ですが、実際の投資の現場において、話はそこまで単純には進みません。

後出しになってしまいますが、投資をする際に年利に次いで大事なのが「リスク」です。

さて、この条件の場合ではどうでしょうか?

米国株式は年利8%、リスク25%です。

米国債券は年利3%、リスク10%です。

いかがでしょうか?????

急に新しい指標が出てきて話が少し複雑になってしまいましたね。ここでは複雑な計算過程はおいて、結果だけお伝えします。

上述の情報通りに100万円を全て米国株式に投資した場合、30年後の最頻値は96.1万円です。要は30年後に約96万円になる可能性もあるということですね。

いくら年利が高い株式でも、同時にリスクが高い媒体だと元本割れする可能性が高いことが分かりますね。

次に、100万円を全て米国債券に投資した場合、30年後の最頻値は159.1万円です。

リスクが低い分、安定して収益を出すことができるわけですね。

さてここで分散投資として、米国株式に30万円、米国債券に70万円と分散して投資するケースをお出しします。この場合、30年後の最頻値はいくらだと思います?

なんと191.5万円です。

分散投資によって、米国株式の年利の高さと、米国債券の低リスクをいいとこ取りできるわけですね。

基本的には分散投資をすることで、一つの投資先に1点張りするよりも遥かに低いリスクで、高い収益を得ることを期待できるわけですね。また、分散投資の対象として、管理できる範囲で分散先が多い方が良いです。

実は、これはハリー・マーコウィッツというノーベル経済学賞受賞者が発表した「現代ポートフォリオ理論」をとても簡単にした内容です。ご興味がある方向けには、次の本を紹介をさせていただきますね。

(ちなみに、各投資対象のリスクは、政府機関である「年金積立金管理運用独立行政法人」が具体的な数値を毎年出しています)

今回の記事のまとめ

投資は年収、運用額、年齢に関係なく行うべき

投資で考慮にいれるべき指標は「年利」「リスク」

投資は分散投資で行うべき、一つの銘柄による1点張りよりも低リスク、高リターンが期待できるため

よく「投資信託に全て入れます。」という方もいますが、「仮想通貨超儲かる! 全財産突っ込みます!」「全資産を米国株式で運用!」ということがどれだけ愚かか、先述した例から知って欲しいです。

さて次回は「何に投資すればいいのか」そして、「私は何に投資したか」を紹介します。

早期FIRE(リタイア)のために、何に投資すべきか【採掘翁の投資術:基本編】

私は地方の中堅国立大学を卒業。新卒から一貫して外資系企業で勤務しつつ、同時に社会人大学院生。採用マーケティング担当として勤めながら、投資活動に励んでいます。当ブログでは、①採掘翁さんのキャリアや投資ノウハウ、②キャリアや投資で成功した方をインタビューした実例を共有することで、私が過去に感じた苦労を感じる人が少しでもなくなればと考えています。